《民法》第205條約定年利率上限的規定,2020年底經過立法院三讀修正通過之後,從原本的最高約定年利率20%調降為16%,並從去年2021年7月20日開始施行。

約定年利率的改變,會對借貸契約造成什麼樣影響呢?超過約定利率上限,就會構成重利罪嗎?

就讓盛惠台中律師事務所,帶你認識約定年利率的詳細內容,以及什麼是重利罪!

內容目錄

在修正之前,《民法》第205條規定:「約定利率,超過週年百分之二十者,債權人對超過部分之利息,無請求權。」;修正後,《民法》第205條改為:「約定利率,超過週年百分之十六者,超過部分之約定,無效。」

這是因為,在修正之前的法定約定年利率上限是20%,已經遠遠超過《銀行法》第47-1條第2項中規定:銀行辦理現金卡或信用卡的「循環信用利率15%」,所以法定約定年利率的上限,也應該配合社會現況進行適度調整,否則就變成不合時宜的律法了。

然而,立法者同時也必須考量到本條文的適用範圍廣泛,仍然需要保留一定的彈性讓借貸的當事人自由約定,不宜過低,因此才將約定利率上限調降為16%。

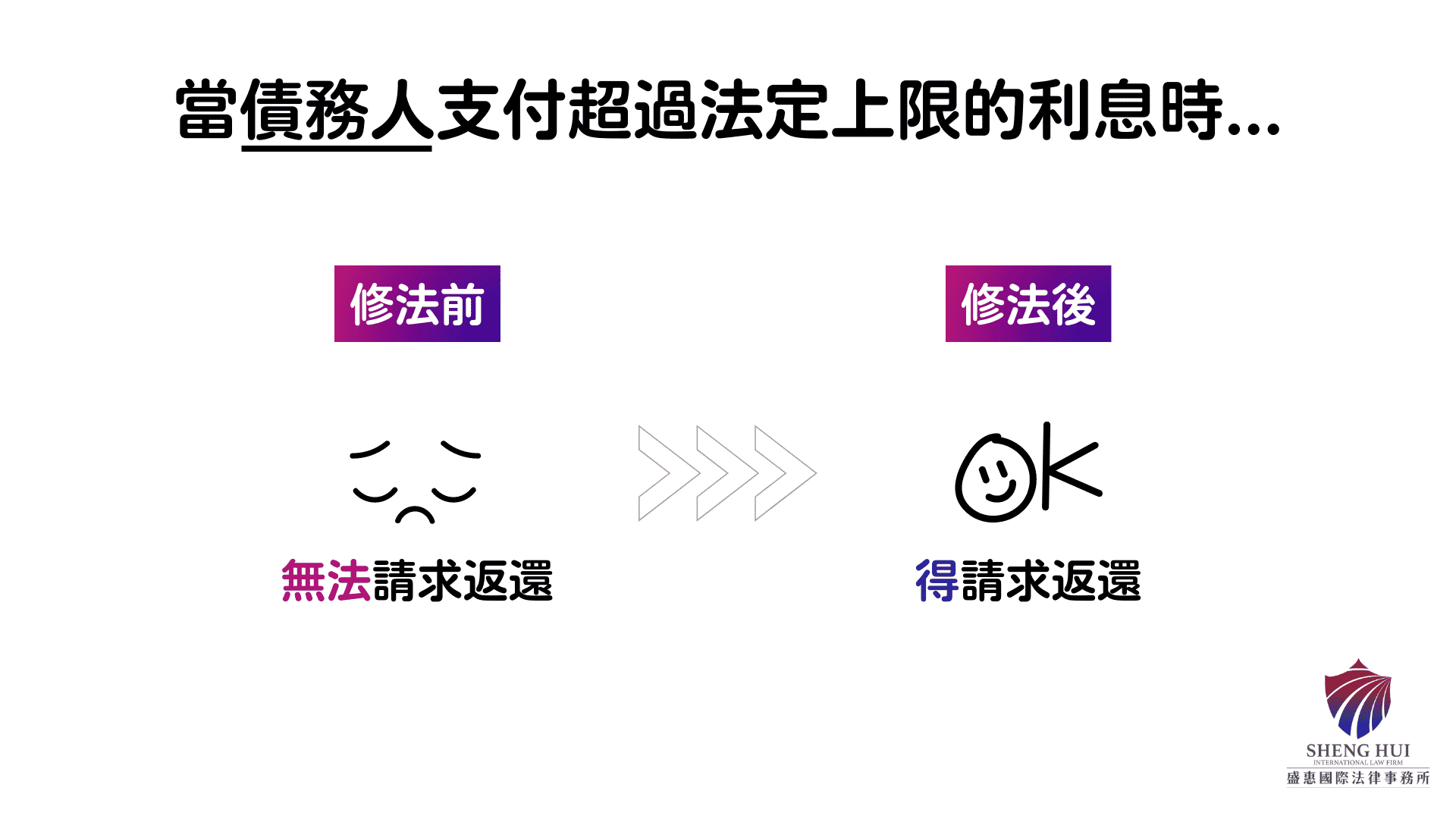

借貸契約的約定利率,如果超過法規的上限,在《民法》第205條修正之前,只是規定債權人對於超過規範的部份利息「無請求權」,而不是直接「無效」。

所以當債務人自願支付超過20%部份的利息,依照我國法律的實務見解,法院會認為債權人是擁有法律上的權利,可以收取超過的利息的。所以債務人不能以「支付的利息超過20%,違反修正民法規定」為理由,進而主張依照民法,債權人是不當得利而請求返還。

約定利率超過週年百分之二十者,民法第二百零五條既僅規定債權人對於超過部分之利息無請求權,則債務人就超過部分之利息任意給付,經債權人受領時,自不得謂係不當得利請求返還。

然而,《民法》第205條修正後的規定,針對借貸契約裡「約定年利率超過法定上限16%」的部分,是屬於「無效」的。換句話說,就算債務人早就已經支付了超過16%的部分,還是可以主張債權人「收取超過16%的部分」是沒有法律上依據的,這時就可以依民法不當得利請求返還。

延伸閱讀:你的債權過期了嗎?淺談消滅時效

先說結論,答案是約定年利率超過16%,並不一定會成立重利罪!

「乘他人急迫、輕率、無經驗或難以求助之處境,貸以金錢或其他物品,而取得與原本顯不相當之重利者,處三年以下有期徒刑、拘役或科或併科三十萬元以下罰金。前項重利,包括手續費、保管費、違約金及其他與借貸相關之費用。」刑法第344條

如果要構成重利罪,須要符合兩個要件,缺少其中一項都不會成立:

實務上,法院會先判斷債務人:是否有借貸相關經驗,並且是不是有思考過向債權人借款,與銀行利率相比之下就算利息較高,但對自己的資金運用、財務規劃比較合適,才願意支付高額利息借款。

還是是在缺乏借貸相關經驗的情況下,一時沒有辦法慎重考慮、急需金錢救濟,而草率做出的決定。

約定年利率就算高於民法規定的16%上限,也並不是必然會成立重利罪,法院實務在判斷上會參酌「當地經濟與交易情況綜合考量」。

《刑法》第 344條重利罪,並不是以《民法》第 205條當作具體標準。後者是指就原本利率、時期核算及參酌當地之經濟狀況,相較之一般債務的利息,明顯有特殊的超額者而言;前者則是明知社會上有因急迫而舉債濟急,或者因為輕率或沒有經驗、而從事舉債的情形,預先訂下苛刻的借貸條件,等待他人請求借款,藉此博取重利,也就是俗稱的高利貸。兩者之間的可罰性並不相同。(最高法院 27 年上字第 520 號判例參照)

依照目前一般民間借貸的月利率,大約落在2%至3%,換算成年利率為24%至36%,以此標準判斷,即使超過民法規定的16%,依然不成立重利罪喔!

過年

為節

一般