夫妻財產制是婚前必須搞懂的分配制度,事前約法三章,不僅能減少婚姻中的摩擦,在日後不得已離婚時,也能分得更加乾淨利落,然而夫妻財產制究竟是什麼?「法定財產制」及「約定財產制」各自又有哪些規範和特色呢?

台中家事律師特別統整夫妻財產法規,針對夫妻財產制度及剩餘財產分配,整理了最簡單易懂的法律白話文,讓你輕鬆搞懂什麼是夫妻財產制,配偶一方死亡又會有哪些繼承權問題,現在就讓我們一起看下去吧!

內容目錄

目前我國夫妻財產制包含「法定財產制」及「約定財產制」;其中約定夫妻財產制又分為兩種,一是「分別財產制」,另一則是「共同財產制」。

依民法第1005條規定:夫妻如果沒有特別以契約訂立其他夫妻財產制,會直接以「法定財產制」作為夫妻財產制。

夫妻各自管理名下的財產,不論是婚前取得或是婚後取得,都各自保有所有權,且各自管理、使用、收益及處分,除了家庭生活費用之債務由夫妻負連帶責任外,其餘個人債務將由夫妻各自負擔。

依民法第1017條規定:夫妻的財產分為「婚前財產」與「婚後財產」,由夫妻各自所有。

① 婚前財產

結婚時屬於夫或妻之財產;而婚前財產於婚姻關係存續中所生之孳息,則視為婚後財產。

② 婚後財產

指婚姻關係存續中夫或妻所取得之財產;其餘不能證明是婚前或婚後所取得之財產,一律推定為婚後財產,而不能證明為夫或妻個人所有的財產,則推定為夫妻「共有」的財產。

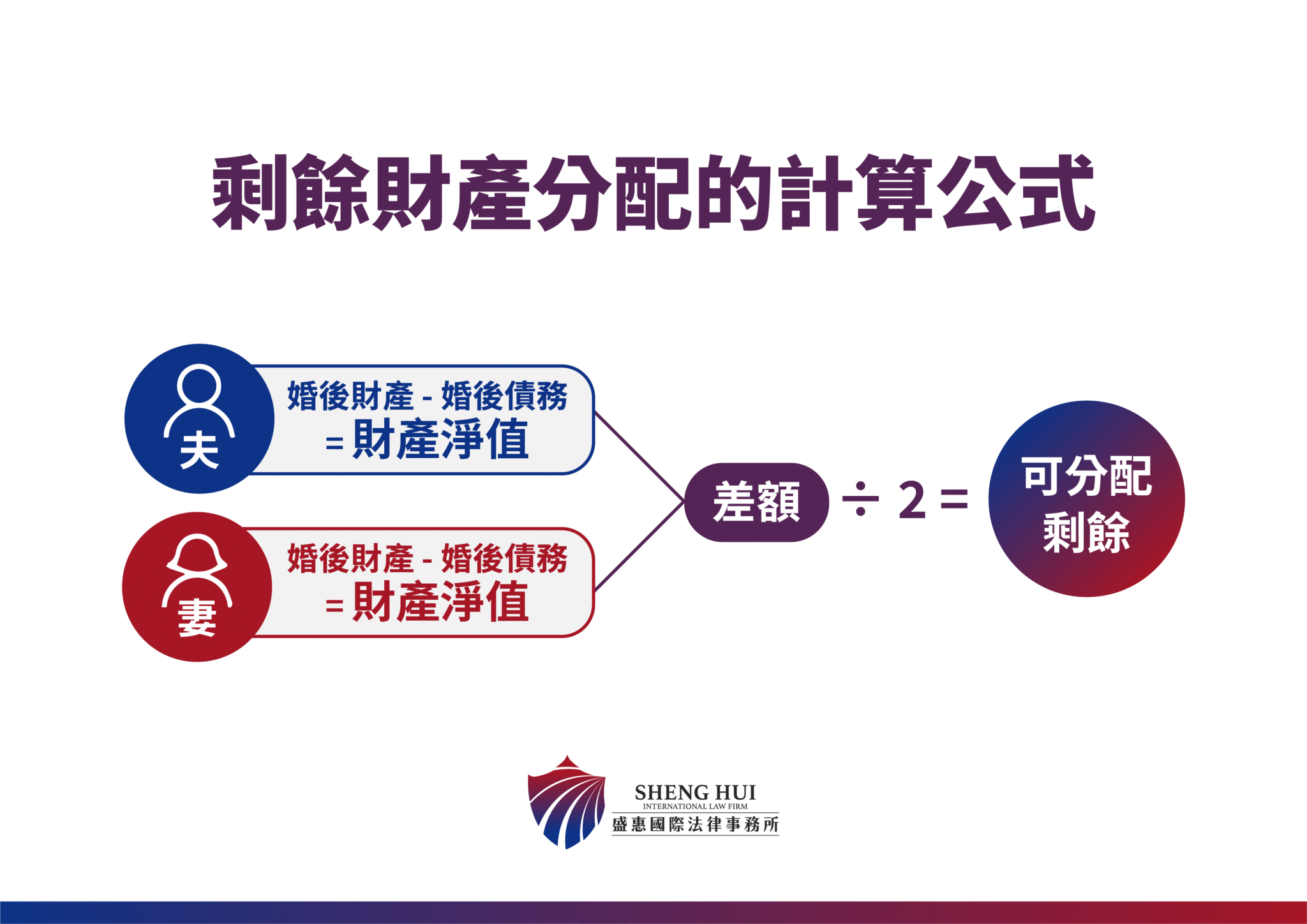

夫妻財產分為婚前財產與婚後財產,法定財產制關係消滅時(例如:死亡、離婚、改定分別財產制等情形),夫或妻現存的婚後財產扣除因繼承或其他無償取得之財產、慰撫金及債務後,可算出夫妻之剩餘財產差額,財產較少的那方可以要求進行夫妻財產分配。

例如:丈夫財產有 300 萬,負債 30 萬;妻子財產為 70 萬元,負債 0 元。分配剩餘財產時,丈夫財產要先扣除債務,也就是 300 萬 – 30 萬 = 270 萬;這 270 萬再扣除妻子的 70 萬 = 200 萬元,這 200 萬元便是剩餘財產差額,妻子可以要求進行財產分配 ,從丈夫那裡平分到 100 萬元。

例如:丈夫財產有 300 萬,負債 30 萬;妻子財產為 70 萬元,負債 0 元。

分配剩餘財產時,丈夫財產要先扣除債務,也就是 300 萬 – 30 萬 = 270 萬;這 270 萬再扣除妻子的 70 萬 = 200 萬元,這 200 萬元便是剩餘財產差額,妻子可以要求進行財產分配 ,從丈夫那裡平分到 100 萬元。

指配偶彼此在婚前或婚後,以書面契約方式就民法所定之約定財產制中的「約定共同財產制」和「約定分別財產制」中,選擇其中一種,作為雙方適用的夫妻財產制。

指夫妻之財產及所得,除特有財產外,其他通通合併為共同財產,屬於夫妻共有;或夫妻以契約訂定僅以勞力所得為限為共同財產。

依民法第1031條規定:夫妻之間的財產及所得,除了「特有財產」外,其餘都合併為共同財產,屬於夫妻共同擁有。

① 一般共同財產制

夫妻之財產及所得,除特有財產外,合併為共同財產,屬於夫妻共同擁有。

◆ 特有財產:

◎專供夫或妻個人使用之物◎夫或妻職業上必需之物◎夫或妻所受贈之物,經贈與人以書面聲明為其特有財產。

② 勞力所得共同財產制

夫妻以契約訂定僅以勞力所得為限為共同財產。(包括薪資、紅利、獎金及其他與勞力所得有關之財產收入。)

指夫妻共同以書面契約約定並向法院登記夫妻的財產各自獨立,且各自保有所有權,各自管理、使用、收益及處分,債務也是各自負責。

而分別財產制與法定財產制的不同就在於,分別財產制在婚姻關係消滅時,「沒有」剩餘財產分配請求權。

依民法第1044條規定:分別財產,夫妻各保有其財產的所有權,各自管理、使用、收益及處分。

夫妻一方身故時,生存的配偶同時具有「配偶」及「繼承人」身分。

在分配遺產前,生存配偶可以先確定適用之夫妻財產制、行使夫妻剩餘財產分配請求權,再以「繼承人」的身分,與其他共同繼承人(例如:子女)一起分配遺產。

(延伸閱讀 ▷ 我要遺產不要債!談限定繼承與拋棄繼承的時機)

生存配偶可否請求夫妻剩餘財產分配,死亡也是法定財產制關係消滅事由之一,因此同樣可以先依照夫妻剩餘財產差額分配請求權規定,清算夫妻的財產,並確定死亡一方之遺產範圍,以進一步就遺產部分處理後續繼承問題。

① 法定財產制

因配偶一方死亡,法定財產制關係消滅時,夫或妻現存之婚後財產,扣除婚姻關係存續中所負債務後,如有剩餘,其雙方剩餘財產之差額,應平均分配(參民法第1030條之1第1項)。

② 分別財產制

夫妻各保有財產的所有權,各自管理、使用、收益。分別財產制跟法定財產制不同的地方在於沒有「剩餘財產分配請求權」,因此在分配遺產時,配偶只能跟其他繼承人一起繼承。

③ 共同財產制

夫妻之財產及所得,除特有財產外,全部合併為共同財產,屬於配偶雙方之共同財產,當配偶一方死亡時,因財產是共同的,因此全部財產各一半,一半屬於生存配偶的財產,另一半屬於被繼承人的遺產。對於屬於被繼承人遺產的那一半,生存的配偶能再以繼承人的身分與其他共同繼承人(例如:子女)一同繼承。

分配夫妻剩餘財產後,生存配偶可以再以「繼承人」的身分繼承死亡配偶的遺產。

① 生存配偶的繼承權

繼承的順序,原則上是以親等較近的人優先,有先順位的繼承人存在時,後順位的繼承人不得繼承。依照民法的規定,配偶間有相互繼承遺產的權利,因此不論是由第幾順序之繼承人繼承,配偶均可以一同參與分配。

依民法第1138條規定:遺產繼承人,除配偶外,依左列順序定之一、直系血親卑親屬。二、父母。三、兄弟姊妹。四、祖父母。

依民法第1138條規定:遺產繼承人,除配偶外,依左列順序定之

一、直系血親卑親屬。二、父母。三、兄弟姊妹。四、祖父母。

② 生存配偶的應繼分(應該繼承的份額)

被繼承人死亡時,生存配偶按不同情況可以繼承的遺產比例如下:

(延伸閱讀 ▷ 保險受益人,應不應該優先填「法定繼承人」?)

延伸閱讀